Der dynamische Herstellerrabatt ist ein ordnungspolitischer Fehltritt

Die geplante Einführung eines dynamischen Herstellerabschlags für patentgeschützte Arzneimittel (§ 130a Abs. 1b SGBV) im Rahmen des BStabG wirft erhebliche ordnungspolitische Fragen auf – insbesondere im Kontext der bestehenden Systematik zur Steuerung der Arzneimittelausgaben nach § 84 SGB V.

Verantwortungsverschiebung zu Lasten der Industrieie

- Die Verantwortung für die Arzneimittelausgabenvolumina entsprechend der beitragspflichtigen Einnahmen nach § 71 SGB V sowie deren Steuerung nach § 84 SGB V liegt bei den Krankenkassen und den Kassenärztlichen Vereinigungen. Während die Erstattungsbeträge durch den GKV-SV verhandelt werden, werden die Preise der patentfreien Arzneimittel bspw. durch Festbeträge und Rabattvereinbarungen kontrolliert. Die Mengensteuerung liegt bei den Ärzten / Kassenärztlichen Vereinigungen und wird in den Vereinbarungen nach § 84 SGB geregelt. Hinzu kommen die Wirtschaftlichkeitsprüfungen.

- Der dynamische Herstellerrabatt hebelt dieses Prinzip faktisch aus, indem die Ausgabenverantwortung von der Selbstverwaltung auf die Hersteller von patentgeschützten Arzneimitteln verlagert wird.

Nachträgliche Korrektur statt aktiver Steuerung

- Statt einer prospektiven Ausgabensteuerung entsteht ein Mechanismus, der die Kosten im Nachhinein „korrigiert“, so dass der Anreiz einer prospektiven Steuerung verringert wird.

- Obwohl die Innovationskomponente im Jahr 2026 mit 3,9 % (Rahmenvorgaben nach § 84 SGB V) unterhalb der Steigerung der Grundlohnsumme in Höhe von 5,17 % liegt (Schätzerkreis), verlangt die Politik einen zusätzlichen Rabatt für das 1. Halbjahr 2027 von 3,5 %.

- Bestehende Instrumente wie die Nutzenbewertung und die Verhandlungen zum Erstattungsbetrag werden entwertet, weil Ausgabensteigerungen im Gesamtmarkt nachträglich durch den dynamischen Herstellerrabatt kompensiert werden.

Das Preissystem in der Sackgasse

- Der dynamische Herstellerrabatt kann zu Verzerrungen im patentgeschützten Markt führen, weil nur die Hersteller, die zukünftig auf den Markt kommen, diese Kosten einpreisen können.

- Das Instrument des dynamischen Herstellerrabatts wird darüber hinaus kaum reversibel sein, da eine Korrektur zu Ausgabensprüngen führen würde.

Der dynamische Herstellerrabatt verlagert somit die Ausgabenverantwortung auf die pharmazeutischen Unternehmen und wird tendenziell eher zu höheren Preisen führen anstatt eine nachhaltige Ausgabensteuerung zu fördern. Stattdessen gefährdet er das bestehende ordnungspolitische System und setzt Fehlanreize im patentgeschützten Markt.

Wie hoch wird der Rabatt ausfallen?

Der Rabatt beginnt bei 3,5 % und wird voraussichtlich im Laufe der Zeit steigen. Diese Zahl wirft eine grundlegende Frage auf: Worauf stützt sich diese Zahl?

Ein logischer Maßstab ist die Beziehung zwischen:

- Die Grundlohnsummensteigerung

- Die beobachtete Wachstumsrate der Arzneimittelausgaben für innovative Medikamente (Rahmenvereinbarung nach § 84 SGB V; Schätzung für 2026)

- Das Ausgabenwachstum für Arzneimittel insgesamt (Daten aus der KV45-Statistik)

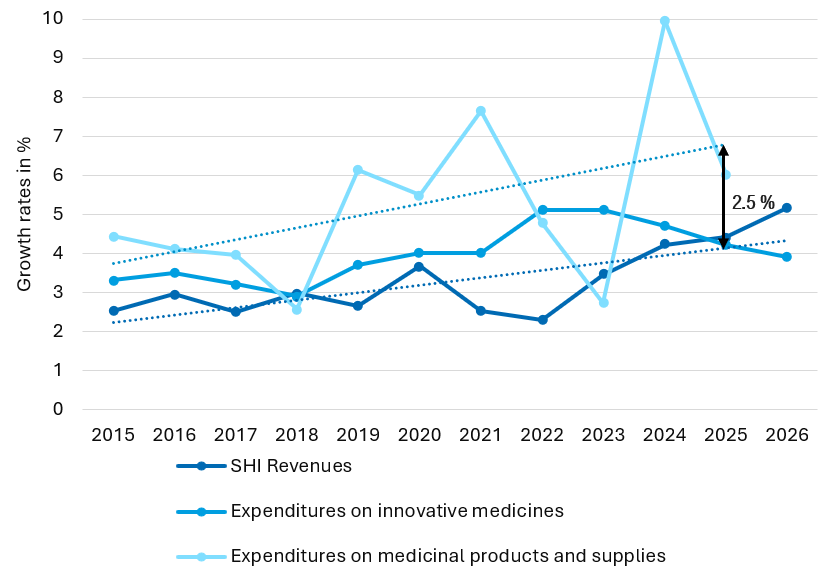

Ein Blick auf die letzten 11 Jahre zeigt:

- Die Grundlohnsumme stieg um rund 3,2 % pro Jahr, wobei die Steigerungsrate im Jahr 2026 einen Höchststand von 5 % erreichte

- Die Ausgaben für innovative Arzneimittel stiegen jährlich durchschnittlich um rund 4 %

- Die Ausgaben für Arzneimittel und Hilfsmittel stiegen jährlich im Durschnitt um 5,2 %

Die Ausgaben für Arzneimittel steigen schneller als die Einnahmen der gesetzlichen Krankenversicherung – allerdings beträgt die Differenz nicht 3,5 %. Betrachtet man die Steigerungsraten der letzten elf Jahre und die Regressionsgeraden, so erscheint eher ein Rabatt von 2 bis 2,5 % angemessener. Die Wachstumsrate der Ausgaben für innovative Produkte lag 2025 sogar unter der Wachstumsrate der Einnahmen der gesetzlichen Krankenversicherung und wird voraussichtlich 2026 zurückgehen, was den Rabatt ebenfalls nicht rechtfertigt.

Die Ausgabendynamik wird stark von politischen Eingriffen beeinflusst: Die Schwankungen der letzten Jahre waren nicht marktbedingt, sondern das Ergebnis regulatorischer Maßnahmen wie des vorübergehenden Herstellerrabatts von 12 % im Jahr 2023. Diese kurzfristigen Maßnahmen konnten das zugrunde liegende Ausgabenproblem jedoch nicht beheben.

Wenn die tatsächlichen Ausgaben die Erwartungen dauerhaft übersteigen, wirft dies Fragen hinsichtlich der Prognosen und der Ausgabenverwaltung auf – nicht unbedingt hinsichtlich der Preisgestaltung der Hersteller.

Das gesetzliche Krankenversicherungssystem verfügt bereits über zahlreiche Steuerungsinstrumente:

- Verordnungssteuerung,

- Die frühe Nutzenbewertung nach AMNOG,

- Verhandlungen um den Erstattungsbetrag,

- und andere Selbstverwaltungsmechanismen

Diese Mechanismen verlieren an Bedeutung, während der dynamische Rabatt die Ausgabenlast pauschal der Pharmaindustrie auferlegt, unabhängig vom tatsächlichen Beitrag des jeweiligen Herstellers zum Ausgabenwachstum.

Dies führt zu deutlichen Verzerrungen auf dem Markt. Neue Marktteilnehmer können den Rabatt antizipieren und in ihre Einführungspreise einkalkulieren, während bestehende patentierte Produkte durch Mechanismen wie das Preismoratorium gebunden sind. Infolgedessen tragen etablierte Produktportfolios eine unverhältnismäßige Last – obwohl ihre Preise ja bereits im Rahmen des AMNOG ausgehandelt wurden.